Likwidacja szkody z OC sprawcy to stosunkowo prosty proces, ale nie zawsze kończy się tak, jak chciałaby tego osoba poszkodowana. Ubezpieczyciele zaniżają odszkodowania i kierowcy muszą dokładać do naprawy z własnej kieszeni. Zapewniamy jednak, że to nie musi się tak skończyć. Dowiedz się z tego artykułu, jak uzyskać wyższe odszkodowanie.

Z tego artykułu dowiesz się

- Na czym polega likwidacja szkody z OC sprawcy?

- Jak zgłosić szkodę auta?

- Co powinno zawierać zgłoszenie szkody z OC?

- Jak zgłosić kolizję do ubezpieczyciela, gdy sprawca nie ma wykupionej polisy OC?

- Naprawa szkody z OC sprawcy – lepsza metoda gotówkowa czy warsztatowa?

- Likwidacja szkody z OC sprawcy przepisy w polskim prawie

- Likwidacja szkody z OC sprawcy krok po kroku

- Likwidacja szkody z OC – jak uzyskać odszkodowanie w uczciwej kwocie?

Na czym polega likwidacja szkody z OC sprawcy?

Proces likwidacji szkody z OC sprawcy zdarzenia ma doprowadzić do wypłaty pieniędzy osobie, która została poszkodowana w wyniku wypadku. Takie odszkodowanie musi być na tyle wysokie, żeby właściciel uszkodzonego samochodu mógł go przywrócić do stanu sprzed powstania szkody, bez sięgania do swojej kieszeni.

Ważne!

Ubezpieczenie OC posiadaczy pojazdów mechanicznych ma za zadanie rekompensować szkodę w takim stopniu, żeby osoba poszkodowana w ogóle nie odczuła, że szkoda powstała.

Właśnie dlatego znacznie lepszą opcją jest zlikwidowanie szkody z ubezpieczenia OC sprawcy, a nie ze swojej polisy AC. Ma to związek z tym, że w przypadku tej drugiej polisy mogą obowiązywać specyficzne ogólne warunki ubezpieczenia. Odpowiedzialność z tytułu takich polis nie jest normowana przepisami Kodeksu cywilnego. Nie zmienia to jednak faktu, że likwidacja szkody z AC jest często konieczna, jeśli powstała np. szkoda parkingowa, a sprawca nie zostawił kontaktu i nie został nagrany na kamerze monitoringu.

Jak zgłosić szkodę auta?

Jak zgłosić szkodę z OC sprawcy? Możesz wybrać sposób, który najbardziej Ci odpowiada. Szkodę należy zgłosić w terminie 3 lat od dnia jej powstania. Jeśli przekroczysz ten termin, to niestety ubezpieczyciel będzie mógł odrzucić Twój wniosek o odszkodowanie.

Zdarzenie drogowe możesz zgłosić, korzystając z jednego z trzech dostępnych sposobów.

- Przez formularz, na stronie internetowej ubezpieczyciela.

- Listownie, za pośrednictwem Poczty Polskiej.

- Do protokołu, w stacjonarnym oddziale ubezpieczyciela.

Po zgłoszeniu towarzystwo ubezpieczeniowe będzie od Ciebie wymagać różnych dokumentów związanych z procesem likwidacji szkody. Przede wszystkim istotne będzie oświadczenie sprawcy kolizji lub notatka policyjna z miejsca zdarzenia, w zależności od tego, czy policja była wzywana na miejsce zdarzenia. Bez tego nie da się ustalić odpowiedzialności ubezpieczyciela za zdarzenie.

Kto zgłasza szkodę sprawca czy poszkodowany?

Sprawca wypadku po zdarzeniu drogowym musi jedynie wypełnić dla Ciebie oświadczenie o kolizji, żeby w procesie likwidacji szkody nie pojawiły się żadne wątpliwości co do odpowiedzialności, którą ponosi właśnie ten zakład ubezpieczeń, w którym sprawca ma wykupioną polisę.

Zgłoszenie szkody OC – lepiej u ubezpieczyciela sprawcy czy w ramach BLS?

Gdzie zgłosić szkodę z OC sprawcy Masz dostępne dwie opcje. Pierwsza z nich to zgłoszenie szkody z OC sprawcy do swojej firmy ubezpieczeniowej. Taka opcja to tzw. bezpośrednia likwidacja szkód, czyli program, który od kilku lat funkcjonuje na polskim rynku ubezpieczeń komunikacyjnych.

W wielu innych państwach został wprowadzony znacznie wcześniej i cieszy się tam popularnością. Wzorem państw zachodnich przyjął się też w Polsce, choć nie wszyscy ubezpieczyciele z niego korzystają. Jeśli chcesz zlikidować szkodę w ramach BLS, to musisz się upewnić, że taką opcję dopuszcza nie tylko Twój ubezpieczyciel, ale także ubezpieczyciel sprawcy.

Możesz też zdecydować się na bardziej klasyczny sposób likwidacji szkody, czyli zgłoszenie sprawy prosto do ubezpieczyciela, u którego sprawca ma wykupioną polisę. Niezależnie od tego, który sposób likwidacji szkody wybierzesz, będzie Ci potrzebna dyspozycja wypłaty odszkodowania. Dzięki temu dokumentowi dostaniesz odszkodowanie na swoje konto bankowe lub w innej formie, którą wskażesz w dyspozycji.

Co powinno zawierać zgłoszenie szkody z OC?

Zgłoszenie szkody z OC sprawcy trzeba przygotować z należytą starannością, aby uniknąć dalszych problemów. Różne firmy ubezpieczeniowe mogą wymagać specyficznych dokumentów, ale na ogół w każdym przypadku zgłoszenie musi zawierać:

- datę i miejsce sporządzenia zdarzenia,

- dane osoby poszkodowanej,

- dane sprawcy,

- dane innych uczestników zdarzenia,

- numer polisy OC sprawcy,

- dane pojazdów,

- oświadczenie sprawcy kolizji drogowej,

- opis okoliczności zdarzenia (o ile nie jest zawarty w oświadczeniu sprawcy),

- zdjęcia uszkodzeń i fotografie z miejsca zdarzenia.

Prawidłowo sporządzony wniosek do likwidacji szkody sprawi, że odszkodowanie po wypadku dostaniesz szybciej i bez zbędnych komplikacji, więc warto się do tego przyłożyć.

Jak zgłosić kolizję do ubezpieczyciela, gdy sprawca nie ma wykupionej polisy OC?

Jeśli sprawca nie ma wykupionej polisy OC, to wówczas możliwe będzie zgłoszenie kolizji do ubezpieczyciela, ale nie ma znaczenia, jaki to będzie ubezpieczyciel.

Sprawą zajmie się Ubezpieczeniowy Fundusz Gwarancyjny. Dostaniesz odszkodowanie w pełnej kwocie, a sprawca zostanie obciążony regresem ubezpieczeniowym UFG.

Jeśli sprawca nie jest znany, to środki na pokrycie strat w takiej sytuacji dostaniesz od UFG, ale pod warunkiem, że w wyniku zdarzenia drogowego został przez Ciebie odniesiony uszczerbek na zdrowiu i utrzymywał się dłużej niż przez 14 dni. Odszkodowanie zostanie wtedy pomniejszone o kwotę 300 euro, ponieważ UFG nie będzie mogło odzyskać środków od sprawcy, nie mając jego danych.

Naprawa szkody z OC sprawcy – lepsza metoda gotówkowa czy warsztatowa?

Wypowiedź eksperta

Rozliczenie metoda kosztorysową daje Ci pewność, że możliwe będzie uzyskanie dopłaty do odszkodowania. Jeśli zdecydujesz się na metodę warsztatową, to nie będzie takiej opcji, a niestety często bywa tak, że pieniędzy nie starcza na naprawę w sieci ubezpieczyciela. Wtedy musisz samemu rozliczyć się z warsztatem za tę część napraw, za którą nie zapłaciło towarzystwo ubezpieczeniowe. Nie należy też zapominać, że w przypadku metody kosztorysowej nie musisz naprawiać auta w miejscu, które wybierze ubezpieczyciel. Tak naprawdę wcale nie musisz naprawiać samochodu, jeśli nie chcesz. Jeśli skorzystasz z dopłaty, to dostaniesz naprawdę sporą kwotę, którą możesz przeznaczyć na wybrany cel.

Bartosz Rybicki, ekspert ds. odszkodowań

Likwidacja szkody z OC sprawcy – przepisy w polskim prawie

Art. 14. [Postępowanie likwidacyjne]

1. Zakład ubezpieczeń wypłaca odszkodowanie w terminie 30 dni licząc od dnia złożenia przez poszkodowanego lub uprawnionego zawiadomienia o szkodzie.

2. W przypadku gdyby wyjaśnienie w terminie, o którym mowa w ust. 1, okoliczności niezbędnych do ustalenia odpowiedzialności zakładu ubezpieczeń albo wysokości odszkodowania okazało się niemożliwe, odszkodowanie wypłaca się w terminie 14 dni od dnia, w którym przy zachowaniu należytej staranności wyjaśnienie tych okoliczności było możliwe, nie później jednak niż w terminie 90 dni od dnia złożenia zawiadomienia o szkodzie, chyba że ustalenie odpowiedzialności zakładu ubezpieczeń albo wysokości odszkodowania zależy od toczącego się postępowania karnego lub cywilnego. W terminie, o którym mowa w ust. 1, zakład ubezpieczeń zawiadamia na piśmie uprawnionego o przyczynach niemożności zaspokojenia jego roszczeń w całości lub w części, jak również o przypuszczalnym terminie zajęcia ostatecznego stanowiska względem roszczeń uprawnionego, a także wypłaca bezsporną część odszkodowania.

Źródło: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/ubezpieczenia-obowiazkowe-ubezpieczeniowy-fundusz-gwarancyjny-i-17041156/art-14

Powyższy artykuł pochodzi z Ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Na jego podstawie możesz oczekiwać, że odszkodowanie komunikacyjne otrzymasz na swoje konto nie później niż po 30 dniach od zgłoszenia szkody.

Odpowiedzialność zakładu ubezpieczeń obowiązuje go do wypłacenia Ci kwoty bezpornej w ciągu 30 dni. Jeśli spraw anie będzie wyjaśniona w 100%, to wówczas towarzystwo ubezpieczeniowe może podjąć dodatkowe czynności, które doprowadzą do zamknięcia sprawy i ewentualnego wypłacania Ci dodatkowej kwoty, jeśli będzie to wynikać z dochodzenia przeprowadzonego przez firmę ubezpieczeniową.

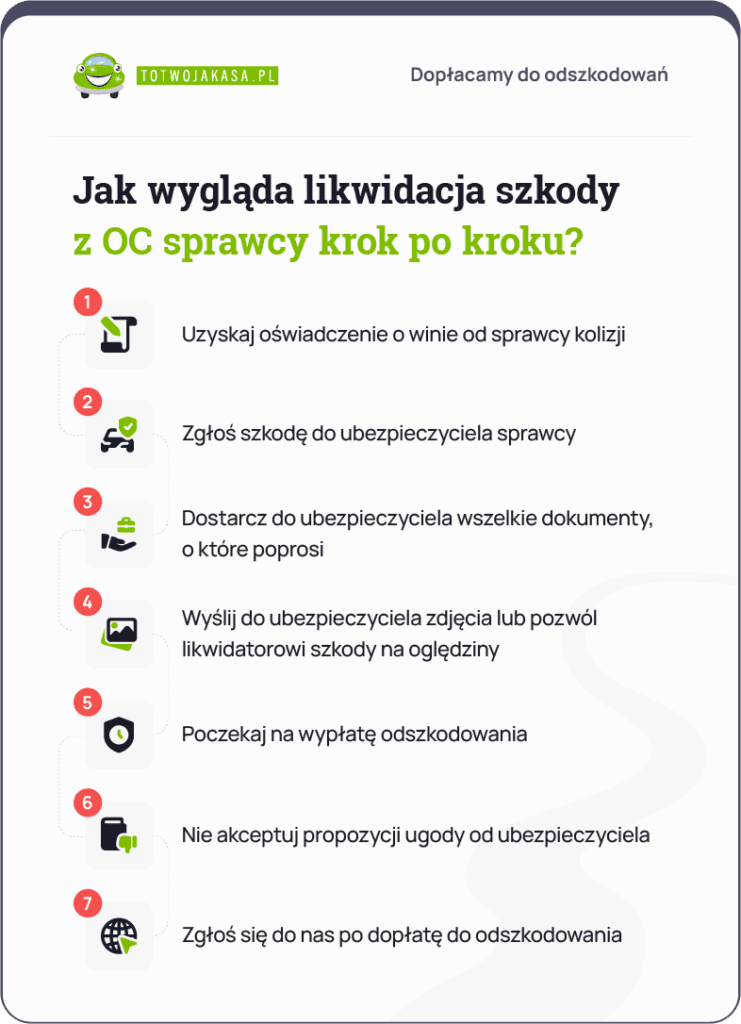

Likwidacja szkody z OC sprawcy krok po kroku

Krok 1 – Zadbaj o sporządzenie oświadczenia sprawcy kolizji

Jeśli sprawca nie przyzna się do winy na piśmie, to niestety nie dostaniesz odszkodowania z jego polisy OC bez wchodzenia na ścieżkę sądową. Możesz też wezwać policję na miejsce zdarzenia, jeśli sprawca nie będzie chciał wypełnić oświadczenia.

Krok 2 – Zgłoś szkodę do ubezpieczyciela sprawcy

Zgłoszenie szkody do ubezpieczyciela sprawcy lub do swojego ubezpieczyciela w ramach BLS to bardzo ważny krok. Masz 3 lata od dnia zdarzenia, żeby to zrobić. Pamiętaj też, że musisz mieć oświadczenie sprawcy lub notatkę policyjną, aby ubezpieczyciel uznał swoją odpowiedzialność za powstałą szkodę.

Krok 3 – Dostarcz do ubezpieczyciela niezbędne dokumenty

Ubezpieczyciel może od Ciebie wymagać różnych dokumentów. Może to być nawet dokumentacja medyczna, jeśli dodatkowo zostały przez Ciebie odniesione jakieś obrażenia na ciele.

Krok 4 – Wyślij do ubezpieczyciela zdjęcia uszkodzeń lub pozwól na oględziny pojazdu

Lepiej zdecydować się na oględziny, bo samo wysłanie zdjęć uszkodzeń to tzw. uproszczona likwidacja szkody. Jest ona mniej dokładna, więc jest szansa, że ubezpieczyciel nie uwzględni w kosztorysie naprawy niektórych elementów, które zostały uszkodzone. Ubezpieczyciel nie może Ci odmówić skorzystania z opcji oględzin pojazdu przez likwidatora szkody.

Krok 5 – Poczekaj, aż ubezpieczyciel wypłaci Ci pieniądze

Zazwyczaj powinno to nastąpić w ciągu kilku dni od zgłoszenia szkody, ale pamiętaj, że ubezpieczyciel ma na to 30 dni.

Krok 6 – Nie zgadzaj się na propozycję ugody

Ugody są niekorzystne. To po prostu fakt. Ubezpieczyciele proponują je, żeby zamknąć osobom poszkodowanym możliwość dochodzenia roszczeń. Jeśli zgodzisz się na ugodę, to nie będziemy mogli zaproponować Ci dopłaty.

Wypowiedź eksperta

Nie da się prawnie podważyć ugody zawartej z ubezpieczycielem. Szczególnie wtedy, kiedy została ona zawarta na piśmie lub w wiadomości e-mail. To zły krok, który blokuje możliwość dochodzenia odszkodowania w sprawiedliwej kwocie

Łukasz Adamczyk, adwokat

Krok 7 – Sprawdź, czy należy Ci się dopłata do odszkodowania

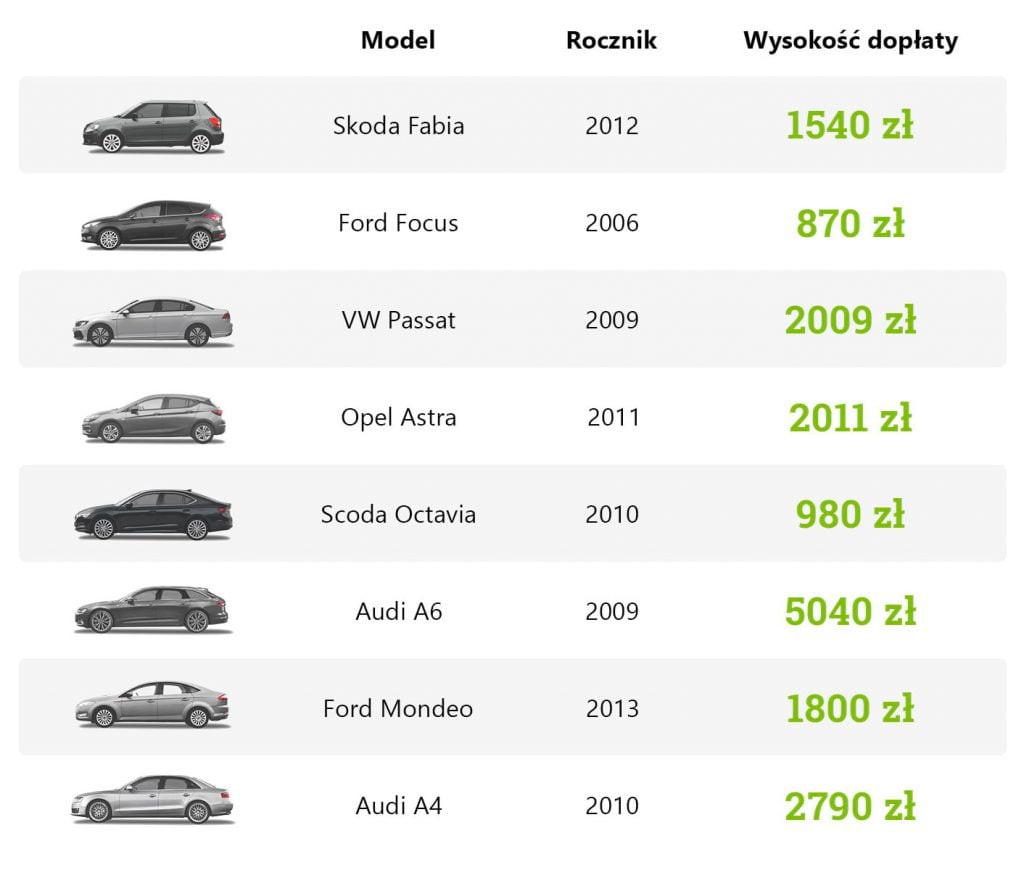

Uzyskana kwota nie jest zadowalająca? Nic dziwnego, bo prawie każde odszkodowanie z OC sprawcy jest zaniżone. Możesz przesłać nam swój kosztorys naprawy pojazdu. Jest szansa, że dopłatę dostaniesz nawet w ciągu 3 dni roboczych!

Likwidacja szkody z OC – jak uzyskać odszkodowanie w uczciwej kwocie?

W przypadku odszkodowania z OC sprawcy można żądać wyrównania całej szkody, bo taki jest obowiązek ubezpieczyciela, gdy ten udziela ochrony ubezpieczeniowej w ramach odpowiedzialności cywilnej. Można nawet żądać zwrotu poniesionych kosztów holowania pojazdu czy wynajmu pojazdu zastępczego, jeśli jest to zasadne w konkretnej sytuacji.

Wypłata odszkodowania z OC sprawcy powinna więc wyrównać wszelkie poniesione przez Ciebie straty. Naprawa pojazdu powinna być zrealizowana z wykorzystaniem części oryginalnych, aby nie obniżyć wartości pojazdu i zachować go w dobrym stanie technicznym.

Właśnie dlatego może Ci się należeć dopłata do odszkodowania. Co to jest? To dodatkowe pieniądze, które dostaniesz, jeśli znajdziemy w Twoim kosztorysie zaniżenia. My będziemy dochodzić dalszych roszczeń od ubezpieczyciela, a Ty już po kilku dniach dostaniesz pieniądze, z którymi zrobisz, co tylko zechcesz.

Przykład

Skorzystałem z formularza w serwisie ToTwojaKasa i przesłałem swój kosztorys naprawy pojazdu do analizy. Nic mnie to nie kosztowało i analiza nie trwała długo. Dokumenty wysłałem w poniedziałek, a w czwartek miałem już informację zwrotną. Propozycja dopłaty była korzystna, bo była to aż połowa z tego, co już mi wypłacił ubezpieczyciel. Spokojnie starczyło, żeby naprawić auto na oryginalnych częściach.

Pan Bartosz, klient ToTwojaKasa

Podsumowanie

- Gdzie zgłosić szkodę auta? W każdej sytuacji drogowej, w której jesteś osobą poszkodowaną, możesz zgłosić szkodę do ubezpieczyciela sprawcy. Możesz też zrobić to u swojego ubezpieczyciela, w ramach BLS.

- Proces likwidacji szkody z OC sprawcy nie zawsze zapewni Ci odszkodowanie w odpowiedniej kwocie. W prawie każdym przypadku trzeba się starać o dopłatę do odszkodowania, żeby naprawić samochód zgodnie ze sztuką.

- Ubezpieczyciel ma 30 dni, żeby wypłacić Ci odszkodowanie w kwocie bezspornej.

Źródła

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19640160093/U/D19640093Lj.pdf https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20031241152/U/D20031152Lj.pdf